新闻中心

火博sports【回升】DDI封测厂称大尺寸面板需求回升;中国企业

发布时间:2024-05-13 07:01:18 来源:火博体育首页 作者:HB火博APP官网

集微网消息,据业内人士透露,包括颀邦和南茂在内的显示驱动IC(DDI)封测厂认为,受中国双十一电视销量优于预期影响,第四季度以来,大尺寸面板需求有所增加。

《电子时报》援引上述人士称,因代工产能紧张以及T-con IC略微短缺,在第四季度前,芯片制造商的大规模DDI出货受到限制,但双十一良好的销售表现以及限电的不确定性,促使客户在本季度匆忙订购面板产能。

与此同时,面板制造商和品牌电视供应商正在联合推广高屏幕刷新率电视,以提高其ASP,而相关的DDIs需要更长的测试时间。这将使颀邦和南茂在第四季度大尺寸DDIs封测相关收入连续增长。

年初至今,两家封测厂均保持产能满载,产能主要用于小尺寸DDI、TDDI以及OLED DDI,并且由于TDDI和OLED DDI芯片在手机和汽车应用中渗透率的提高,预计明年高端封测产能仍远跟不上需求。

目前,高端检测设备的交付交货期已延长至8个月,封测厂的新产能通常在设备安装完成后就会被预订一空。

因此,DDI封测厂仍有机会在2022年提高报价,但芯片制造商,尤其是规模较小的芯片制造商,可能会发现,除非终端销售价格也上涨,否则明年将越来越难以将增加的代工和后端成本转嫁给客户。

三星电子已开始大规模量产用于电视的OLED,进入由竞争对手 LG Display 主导的领域。目前,LG在大型OLED面板领域拥有超过80%的市场份额。

据日经亚洲报道,11月30日,三星在位于韩国中部的牙山园区首次出货了电视显示器,并认为其量子点显示器使用的是一种区别于LG的不同技术。

但随着来自中国的竞争对手不断提升这一领域的技术水平,三星和LG的竞争可能会推动OLED电视的高价格下降,就像他们在早期的LCD上所做的那样。

LG和三星在全球OLED市场上占据主导地位。其中,LG专注于大型面板,而三星则专注于用于智能手机和其他设备的小型显示器。

目前,三星拥有大约14%的大型OLED面板市场,但主要用于电脑。因此,这是其首次全面进军电视用OLED。

三星的电视显示器具有由微小半导体晶体制成的 QD 层,可改变有机化合物发出的蓝光波长,从而产生绿色和红色。据说这种技术比使用彩色滤光片改变白光的OLED(如LG的面板)能产生更生动的色彩。

通过与专业公司和其他合作伙伴合作,三星解决了QD显示器的一些挑战,如延长发光材料的寿命。现在,它每月可以生产3万块8.5代面板,足够用于18万台55英寸电视。

三星已宣布计划投资 13.1 万亿韩元(110 亿美元)用于 QD 显示器的研发和量产,并计划最早于2022 年春季推出使用 QD 显示器的新型高端电视。

据三星供应链的消息人士称,索尼集团也表示有兴趣在其电视中使用 QD 显示器,当前正在测试这项技术,同时与三星在谈判一项潜在的交易。

索尼与三星此前已有合作。因为牙山园区曾是三星与索尼的 LCD 面板合资工厂所在地。但该工厂已于 2012 年解散。

OLED 电视的成本通常是 LCD 型号的两倍左右,而且仍然是一个相对较小的市场。根据美国显示器供应链咨询公司(DSCC)的数据,2020年全球出货的2.3亿台电视中,约98%配备了LCD。另外,在2020年344亿美元的OLED面板市场中,只有约10%用于电视领域。

与此同时,LG一直在加强小型OLED面板的生产,三星目前在这一领域占据大约70%的市场份额。LG自2020年起开始大量出货用于iPhone的OLED面板,今年8月又宣布投资3.3万亿韩元(28亿美元),扩大其在韩国北部的坡州OLED研发中心。

京东方、TCL、华星光电等公司已经席卷LCD市场、挤掉了韩国人,就像他们曾经超越日本的竞争对手一样。中国公司正在将显示器转变为一种商品,而不是可以凭借技术优势脱颖而出的产品。而高端显示器已经如此先进,以至于人眼几乎无法识别其质量差异。

目前,三星已告知供应商,将在 2022 年年中结束 LCD 生产,而 LG 已宣布计划停止在韩国制造用于电视的 LCD 面板。(校对/隐德莱希)

集微网消息 12月1日,宁波海曙区高端金属掩膜版项目在望春工业园区正式开工建设。该项目系海曙区2021年下半年亮点工程之一,为寰采星科技(宁波)有限公司的二期扩产项目建设提供用地配置支持,推动高精度金属掩膜版(FMM)产业化项目进一步发展。

据了解,该项目由国投集团投资建设,总用地面积2.8万平方米,总投资约2.93亿元,建设总规模约4.7万平方米,计划工期450天。项目后续将采用“定制+租赁+转让”的产业供地模式,并根据寰采星需求量身定制符合生产要求的厂房,减轻企业负担,将资金和精力集中于研发生产。

寰采星首席科学家刘秉德表示,“很感谢海曙区的大力支持,我们将持续致力于突破这一‘卡脖子’技术,保障AMOLED显示产业供应链安全。”

行业周知,蒸镀问题是AMOLED的核心问题,而精密遮罩蒸镀技术(FMM)是用来解决蒸镀有机材料RGB三基色的像素阵列涂布,也是目前唯一实现量产的彩色化技术方案。由韩企三星电子率先开发成功,我国目前基本沿用此技术。

近年来,得益于柔性OLED供应侧产能的推动,特别是中国面板厂产能持续释放,推动AMOLED在智能终端市场的渗透率逐步提升,FMM的需求也随之呈增长趋势,群智咨询预计2021年全球FMM市场需求规模近37万条。随着FMM厂商的良率提升和新产能的释放,到2025年全球FMM供应规模将近60万条。

不过,目前FMM市场主要是被日本企业所垄断。业内人士对爱集微表示,“目前国内还没一家FMM厂商实现量产出货,现在都是日本DNP能够大批量供货,其占据90%以上的市场份额,然后是TOPPAN有小批量供应,其他厂商基本是没有供货的。”

“由于全球只有日本DNP、TOPPAN两家企业供应,加之DNP与三星签署垄断性合约,把技术含量最高的产品卖给三星显示器,且占据绝大部分的产能,而国内面板厂商只能购买PPI或者品质稍微差一点的产品。”上述人士进一步表示。

值得一提的是,随着相关厂商OLED产能的扩大,导致FMM等上游材料出现供应紧张情况,其供需缺口也进一步扩大。根据群智咨询数据测算,预计全球FMM供需比在2021年缺口最大为31%,若FMM厂商投资扩产及良率提升进展顺利,预计到2025年FMM供需关系才得以有效缓解。(校对Value)

集微网消息 11月30日,福建省龙岩市新罗区11月份重大项目集中开竣工仪式在建壹真空材料及设备生产项目现场举行。此次开竣工项目共10个,总投资34.4亿元,涵盖工业科技、社会事业、商贸服务业等多个领域。

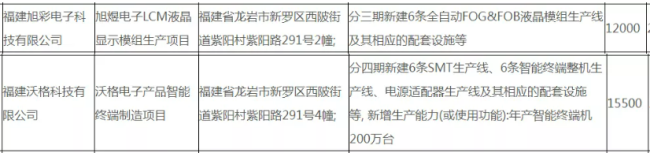

其中,此次开工项目5个,总投资29.356亿元,分别为建壹真空材料及设备生产项目、龙工精密铸造二期项目、旭煜电子LCM液晶显示模组生产项目(计划总投资12000万,分三期新建6条全自动FOG&FOB液晶模组生产线及其相应的配套设施等)、沃格电子产品智能终端生产项目(计划总投资15500万,分四期新建6条SMT生产线条智能终端整机生产线、电源适配器生产线及其相应的配套设施等, 新增生产能力(或使用功能):年产智能终端机200万台)、苏溪小学迁建工程项目。

另外,竣工项目5个,总投资5.06亿元,分别为龙岩中心城区红色旅游精品线路二期(中央苏区金融街二期项目)、阳沐林竹制品竹炭生产项目、必达高精硅砂及干混砂浆项目、龙瑞香花生生产项目、合顺竹制品深加工项目。

今年来,新罗区持续攻坚项目落地,积极推进比项目开竣工活动,加大招商引资,有针对性地聚集一批上下游相关产业,做好强链、补链、延链文章,形成了大抓项目、抓大项目的良好氛围,不断推动“4+5”产业向高端化集群化发展,着力构建具有新罗特色的现代产业体系。此次开竣工项目充分体现了新罗区转型发展的重点和方向,必将促进该区发挥优势、转换动能,实现项目接续滚动发展。(校对Value)

集微网消息,三星电子计划加强与LG显示的合作关系,据称2022年将增加从LG显示购买LCD面板的数量,预计订单将增加5倍,订单总额将达到近1万亿韩元。

对此,韩国券商KB Securities最新报告指出,对于双方来说,加强伙伴关系应是互惠互利的,期望在长期产生协同增效作用。

一方面,三星电子应可借此减少对中国LCD面板企业的依赖(目前为70%),并提高对后者的议价能力;另一方面,LG显示能进一步多样化其客户基础,并深化其LCD面板对全球三大电视制造商(即三星电子、LG电子和索尼)的依赖。

据悉,到2022年年末,在大尺寸OLED面板领域几乎占据垄断地位的LG显示的OLED电视面板产量将达到1100万台,是三星显示QD OLED面板产量的10-15倍。

报告指出,鉴于这种相对有限的产能,三星电子可能不得不向LG显示寻求供应。此外,三星电子进军OLED电视市场可能会加速OLED电视的渗透和相关生态系统的扩张。

【目标】京东方:今年柔性AMOLED出货量目标超1.6亿片;微软联合宣布在量子计算领域实现重大突破;国内首款AI折叠屏手机热销

火博sports